La fusion de l’Agirc et de l’Arrco s’inscrit dans un mouvement continu de rapprochement des deux régimes depuis 1996, année du premier accord instituant des dispositions communes à commun à l’Agirc et à l’Arrco. Ils peuvent changer votre façon de faire vos déclarations de paie.

A compter du 1 er janvier 2019 on ne distinguera plus l’AGIRC de l’ARRCO en terme de cotisation.

1.1 Rappel des règles actuelles

1.1.1 Retraite complémentaire ARRCO

Les sommes soumises à cotisations de retraite ARRCO sont celles soumises aux cotisations de

sécurité sociale :

- Pour les non-cadres : sur la totalité de leur rémunération dans la limite de 3 fois le plafond de

sécurité sociale (tranche 1 = 1 plafond et tranche 2 = 2 plafonds) ;

- Pour les cadres : sur la tranche A de leur rémunération.

Les sommes soumises à cotisations ARRCO sont, en principe, celles comprises dans l’assiette des

cotisations de sécurité sociale. Il existe toutefois des exceptions compte tenu des spécificités du

régime.

Les assiettes forfaitaires établies en matière de sécurité sociale ne sont pas applicables pour le calcul

des cotisations ARRCO des salariés suivants (ANI ARRCO du 8 décembre 1961, art. 12) :

- artistes du spectacle travaillant pour des employeurs occasionnels ;

- personnels des centres de vacances et de loisirs ;

- formateurs occasionnels ;

- vendeurs par réunions à domicile ;

- vendeurs et colporteurs de presse ;

- personnes exerçant une activité dans le cadre d’une personne morale à objet sportif ou d’une

association de jeunesse et d’éducation populaire.

Pour ces salariés, les cotisations ARRCO sont calculées sur une assiette réelle.

Si une déduction forfaitaire spécifique pour frais professionnels est appliquée à l’assiette des cotisations de sécurité sociale, la déduction doit aussi être appliquée à l’assiette ARRCO (sauf pour les journalistes). L’abattement est limité à 7 600 € par salarié et par an.

1.1.2 Retraite complémentaire AGIRC

L’assiette des contributions de retraite complémentaire AGIRC est constituée par la tranche B et la tranche C de la rémunération.

Des contributions spécifiques sont également versées aux caisses de retraite AGIRC :

- l’AGFF sur la tranche B et, depuis le 1er janvier 2016, la tranche C ;

- la CET sur la tranche A, B et C ;

- l’APEC sur la tranche A et B ;

- GMP.

1.1.2.1 AGFF

Les institutions AGIRC et ARRCO doivent appeler les cotisations AGFF auprès de l'ensemble des entreprises et organismes adhérents aux régimes AGIRC et/ou ARRCO.

D'une manière générale, l'assiette et les modalités de recouvrement des cotisations AGFF sont identiques à celles des cotisations de retraite complémentaire. Le principe d'identité d'assiette connaît, toutefois, quelques exceptions, essentiellement pour certains bénéficiaires de la délibération (AGIRC) D 25 et de la délibération (ARRCO) 22B respectivement prises pour l'application de la Convention collective nationale du 14 mars 1947 et de l'Accord du 8 décembre 1961.

1.1.2.2 CET

La contribution exceptionnelle et temporaire (CET) a été instituée par l'article 7 de l'accord du 25 avril 1996 relatif au régime AGIRC, afin de permettre le maintien global des ressources appelées, antérieurement au 1er janvier 1997, au titre des systèmes de cotisations garanties et forfaitaires.

Non génératrice de droits, elle est destinée à compenser la suppression progressive de ces systèmes prévue par ce même article 7.

La CET s'applique aux rémunérations perçues depuis le 1er janvier 1997 par tous les salariés relevant du régime AGIRC c’est-à-dire les cadres, assimilés cadres et Art36 si extension.

Les rémunérations sur lesquelles est assise la CET sont celles entrant normalement dans l'assiette des cotisations du régime AGIRC et ce, du 1er euro à la limite supérieure de la tranche C.

Le taux applicable aux rémunérations versées chaque année est fixé à 0,35% depuis 2001

1.1.2.3 APEC

Les cotisations APEC sont recouvrées en même temps, sur la même assiette et selon les mêmes modalités, que les cotisations dues au titre du régime AGIRC.

La cotisation APEC est appelée pour tous les participants affiliés au régime AGIRC au titre des articles 4 et 4 bis de la Convention collective nationale du 14 mars 1947. Sont donc exclus les participants bénéficiaires du régime AGIRC au titre de l'article 36.

Depuis le 1er janvier 2011, les cotisations prélevées pour l'APEC sont

1.1.2.4 GMP

En matière de retraite complémentaire AGIRC, une garantie minimale de points (GMP) s’applique pour garantir un certain nombre de points AGIRC aux salariés dont la tranche B est inexistante ou minime (conv. coll. AGIRC du 14 mars 1947, art. 6, § 2, F).

Le montant annuel des cotisations appelées au titre de la GMP est déterminé par l’AGIRC. En pratique, la GMP a pour conséquence de fixer une tranche B minimale annuelle sur laquelle les cotisations de retraite complémentaire AGIRC sont appelées

Quel que soit le plafond appliqué en matière de sécurité sociale, le montant de la GMP est calculé au prorata de la rémunération à temps partiel par rapport à celle qui serait versée si le salarié était à temps complet. Ainsi, la GMP est proratisée pour les salariés à temps partiel, même si le plafond de la sécurité sociale n’est pas proratisé pour le calcul des cotisations de sécurité sociale.

Il ne peut pas y avoir de prorata pour les salariés en forfait jours, même inférieur à 218 jours par an, puisqu’ils ne sont pas des salariés à temps partiel

1.2 En janvier 2019

1.2.1 Nouvelle assiette

Pour le calcul des cotisations, le nouveau régime ne prévoit plus que deux tranches de rémunération pour tous (ANI AGIRC-ARRCO du 17 novembre 2017, art. 32) :

- de 0 à 1 fois le plafond de la sécurité sociale;

- de 1 à 8 fois le plafond de la sécurité sociale.

Des règles particulières sont prévues pour les entreprises ou secteurs appliquant au 31 décembre 2018 des assiettes supérieures en application d’une obligation antérieure au 2 janvier 1993 (possibilité de continuer à les appliquer ou, sous conditions, de s’aligner sur la nouvelle assiette)

En pratique dès lors que nous avons des répartitions de taux différents entre les cadres et les non cadres sur la T1 et entre les anciennes TB et TC en raison d’un historique, nous serons obligé de conserver les anciennes distinctions de tranche.

1.2.2 Nouveau taux d’appel

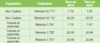

Le taux d’appel des cotisations retraite complémentaire était de 125% et passe à 127% ce qui a pour conséquence, en dehors de la fusion AGIRC ARRCO, de provoquer une hausse des taux de cotisations.

Sans fusion nous aurions eu les taux suivants du fait de la hausse du taux d’appel

* Taux minimum légaux. Des taux plus importants ainsi qu’une répartition différente peuvent exister en pratique.

1.2.3 Nouvelles contributions

Le régime unifié prévoit deux nouvelles contributions d’équilibre (ANI AGIRC-ARRCO du 17 novembre 2017, art. 37).

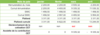

1.2.3.1 La contribution d’équilibre général (CEG)

La contribution d’équilibre général (CEG) remplacera la cotisation GMP et AGFF.

Elle sera répartie à 40% salarial 60% patronal comme les cotisations ARRCO.

Elle sera calculée sur les taux suivants

Elle s’appliquera, pour tous les salariés sachant que pour les apprentis la part salariale sera exonérée

Lorsqu’une répartition différente du 40 / 60 est appliquée sur la retraite complémentaire elle n’est pas applicable sur la cotisation CEG.

Exemple :

Une société qui pratique une répartition des taux retraite complémentaire 50 / 50 appliquera tout de même sur la CEG une répartition 40 / 60

1.2.3.2 La contribution d’équilibre technique (CET)

Une contribution d’équilibre technique (CET) est créé et s’applique uniquement si le salarié a une rémunération strictement supérieure au plafond.

Elle sera calculée au taux de

Elle s’appliquera, pour tous les salariés sachant que pour les apprentis la part salariale sera exonérée.

Cette cotisation n’étant due que si le salarié a une rémunération supérieure au plafond elle peut se déclencher sur certains mois et non sur d’autres et son assiette peut être différente des autres cotisations à l’instar de ce qui existe sur les allocations familiales

Exemple :

Un déclaratif particulier devrait être attendu sur ce sujet.

1.2.4 Disparition de la GMP, AGFF et CET

La GMP n’est plus prévue dans le cadre du régime unifié.

La contribution AGFF est reprise par la fédération dans le cadre de la CEG

La contribution Exceptionnelle et Temporaire (CET) prend fin au profit d’une autre contribution CET qui se nomme Contribution d’Equilibre Technique et non plus Contribution Exceptionnelle et Temporaire.

L’APEC restant applicable et sur la même définition que précédemment, il est nécessaire de conserver une tranche B comme précédemment ainsi que la notion de cadre et non cadre.

1.2.5 Déclaratif

Dans la DSN le déclaratif évolue.

Un nouveau code dans le bloc 71 (Retraite complémentaire) est crée

Un nouveau code dans le bloc 81 (cotisations individuelles) est crée :

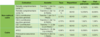

1.2.6 Tableau de synthèse des taux en janvier 2019

* uniquement si rémunération > PASS