Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2019 a été adopté définitivement le 3 décembre 2018. Il prévoit entre autre un élargissement de la réduction patronale de cotisation. La DSS a diffusé le 6 décembre 2018 une nouvelle version du projet de décret, présentée comme définitive, qui précise les modalités pratique d’application de cette nouvelle exonération de charges patronale.

Rappelons qu’il s’agit toujours d’un projet de texte, et que seul le décret qui sera publié au Journal officiel d’ici à la fin de l’année 2018 fera foi.

Rappel sur la réduction générale de cotisation patronale

La réduction générale de cotisation est maximale au niveau du SMIC, puis dégressive au-delà jusqu’à devenir nulle 1,6 SMIC.

Le calcul de la formule est composé d’un ensemble d’informations cumulées au fil des 12 mois de paie.

« T » = Taux de cotisations

« S » = Smic annuel

« R » = Rémunération annuelle brute

« a » et « b » sont 2 variables mises en place en janvier 2015

Définition des éléments pris en compte dans le calcul du coefficient

T : La somme des taux

S : Le SMIC

Il s’agit de l’addition des différents SMIC mensuels calculés sur l’année. L’Administration accepte que le Smic annuel puisse être égal à 12 fois le Smic mensuel calculé sur la base de 151,67 heures.

Le Smic est déterminé en fonction de trois variables :

- Ajustement en fonction de la durée du travail du salarié (coefficient durée du travail)

Le « a » mis en place en janvier 2015 pour les entreprises de transport s’applique directement sur le SMIC, dans le coefficient temps de travail.

- Ajustement en fonction des absences du salarié (coefficient d’absence)

- Ajustement en fonction des heures supplémentaires et complémentaires du salarié

R : La rémunération brute

Il s'agit du montant de rémunération brute constituée de tous les éléments soumis à cotisations de Sécurité sociale.

Le « b » concerne les entreprises adhérentes à une caisse de congés payés. Dans la formule du calcul du coefficient, « b » prend la valeur suivante : 100/ 90

Le projet de décret précise par ailleurs la part des cotisations AT/MP (0,78 point) sur laquelle pourra s’imputer la réduction générale dégressive en 2019.

Extension à l’AGIRC-ARRCO

Cette augmentation représentera pour le cas général 6,01 points au niveau du SMIC (4,72 % de contribution AGIRC-ARRCO + 1,29 % de contribution d’équilibre général).

Ces valeurs correspondent à la répartition de principe du régime unifié AGIRC ARRCO à savoir une répartition 40% part salarié / 60 % part employeur

Si une convention ou un accord prévoit une répartition 50/50. Lorsque cette dernière est appliquée, l’entreprise bénéficie d’une réduction moins importante que la valeur maximum prévue par les textes, ce qui est logique puisque la contribution employeur est également moins élevée.

Cette application conduit à favoriser les entreprises qui ont une contribution supplémentaire au légale avec une répartition moins favorable pour le salarié. En effet une entreprise avec un taux à 10,16 % aura une prise en charge de 6,01 % alors que sa charge est à 6,87.

En l’absence de précision contraire dans les textes, la rémunération brute prise en compte pour calculer le coefficient de la réduction ainsi que le montant de la réduction sera toujours le « brut sécurité sociale ».

Il en ira ainsi même dans les situations où les assiettes AGIRC-ARRCO sont différentes.

Le coefficient maximal correspondant au périmètre de la réduction en janvier 2019 sera :

|

|

Avec FNAL de 0,10% |

Avec FNAL de 0,50% |

|

T dans le calcul du coefficient |

0,2809 |

0,2849 |

Extension à l’assurance Chômage

|

|

Avec FNAL de 0,10% |

Avec FNAL de 0,50% |

|

T dans le calcul du coefficient |

0,3214 |

0,3254 |

Dérogations applicables pour janvier 2019

Par exception, le PLFSS 2019 prévoit que la réduction s’appliquera dès le 1er janvier 2019 en périmètre complet, c’est-à-dire en incluant l’assurance chômage :

Les employeurs localisés en Guadeloupe, Guyane, Martinique, La Réunion, Saint-Barthélémy et Saint-Martin pourront également bénéficier de la réduction en périmètre complet dès le 1er janvier 2019. En pratique, il s’agira d’employeurs n’appliquant pas le dispositif d’exonération propre à l’outre-mer, par ailleurs réformé par la LFSS 2019.

Il en ira de même pour certains employeurs agricoles.

|

Contrats pour lesquels l’employeur pourra appliquer la réduction générale en périmètre complet dès le 1.01.2019 |

|

• Contrats de professionnalisation qui ouvraient droit à des exonérations spécifiques (ex. : ceux conclus avec des demandeurs d’emploi de 45 ans et plus) • Associations intermédiaires (pour les contrats qui étaient concernés par l’exonération « 750 h/an ») (1) • Ateliers et chantiers d’insertion (ACI) (pour les contrats qui étaient concernés par l’exonération spécifique) (1) (2) • Contrats d’apprentissage (1) (2) • Certains employeurs agricoles • Employeurs localisés en Guadeloupe, Guyane, Martinique, La Réunion, Saint-Barthélémy et Saint-Martin (3) |

(1) Les exonérations spécifiques attachées à ces dispositifs seront supprimées au 1.01.2019

(2) Par exception, les employeurs publics bénéficieront encore des anciennes exonérations (ils ne sont pas éligibles à la réduction générale de cotisations).

(3) Par hypothèse, uniquement pour les contrats ne donnant pas lieu au dispositif d’exonération spécifique à l’outre-mer.Déclaratif

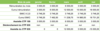

Baisse du taux maladie en compensation de la disparition du CICE

Au 1er janvier 2019 le taux d’assurance maladie baisse de manière significative, 6 points, pour les employeurs éligibles à la réduction de charge patronale (Ex réduction Fillon) et pour les rémunérations inferieures à 2,5 SMIC.

|

Avant 2019 |

A compter de janvier 2019 |

|

13,00 % |

7,00 % |